“`html

تحول بیمه با دادهها

در دورانی که فناوری در حال تغییر صنایع است، بخش بیمه دستخوش تحولی عمده به واسطه دادههای کلان و تحلیلها میباشد. با نزدیک شدن به سال 2025، استفاده از منابع دادهای تخصصی، بینشهای لحظهای و هوش مصنوعی (AI) به طور بنیادی نحوه ارزیابی ریسک و تعامل بیمهگران با مشتریان را تغییر خواهد داد.

استفاده از دادههای تخصصی

بیمهگران در حال بهرهبرداری از دادههای تخصصی، از جمله معیارهای آب و هوا و سلامت، برای بهبود فرآیندهای ارزیابی خود هستند. با استفاده از دادههای آب و هوایی محلی، آنها میتوانند ریسکهای مرتبط با تغییرات اقلیمی و مسائل بهداشتی را به طور مؤثرتری ارزیابی کنند. علاوه بر این، فناوریهای پوشیدنی در حال تغییر چشمانداز هستند و به بیمهگران این امکان را میدهند که قیمتگذاریهای سفارشی را بر اساس روندهای سلامت فردی ارائه دهند و در نتیجه رضایت مشتری را افزایش دهند.

تحلیلهای لحظهای

حرکت به سمت تحلیلهای داده لحظهای در حال انقلاب در ارزیابی ریسک است. بیمهگران اکنون از پهپادها و حسگرهای IoT برای نظارت بر ریسکهای نوظهور استفاده میکنند. به عنوان مثال، فناوری تلمااتیک رفتارهای رانندگی را تحلیل میکند تا بازخورد فوری در مورد قیمتگذاری بیمه خودرو ارائه دهد و عادتهای رانندگی ایمنتری را ترویج کند و ریسک تصادف را کاهش دهد.

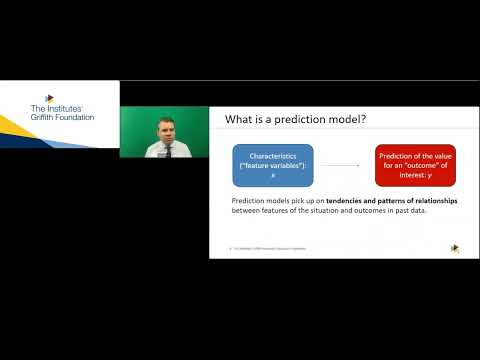

نقش AI در کارایی

هوش مصنوعی در حال تبدیل شدن به یک ابزار ضروری در سادهسازی فرآیندهای ارزیابی و ادعاها است. این فناوری به تسریع مدیریت ادعاها کمک میکند و تعداد قابل توجهی از شرکتهای بیمه در حال حاضر از ابزارهای AI استفاده میکنند. تحلیلهای پیشبینیشده که توسط یادگیری ماشین تقویت میشود، همچنین در شناسایی ادعاهای تقلبی کمک میکند و یکپارچگی سیستم بیمه را افزایش میدهد.

تعهد به شفافیت

با پیشرفت به جلو، شفافیت در عملیات بیمه به طور فزایندهای حیاتی است. بیمهگران در حال پذیرش AI و بلاکچین برای اطمینان از فرآیندهای شفاف و قابل تأیید هستند و اعتماد را با مشتریان تقویت کرده و در عین حال به انتظارات نظارتی پایبند هستند. این پیشرفتها نه تنها انطباق را بهبود میبخشند بلکه به بیمهگذاران این قدرت را میدهند که عوامل ریسک خود را درک کرده و به طور مستقیم بر حق بیمهها تأثیر بگذارند.

با پیشرفت بیشتر به عصر دیجیتال

تحول بیمه با دادهها: پیامدها برای آینده

در دورانی که با پیشرفتهای سریع فناوری تعریف میشود، صنعت بیمه در خط مقدم یک تحول عمده به واسطه ظهور دادههای کلان و تحلیلها قرار دارد. با نزدیک شدن به سال 2025، تغییر به سمت مجموعههای داده تخصصی، تحلیلهای لحظهای و هوش مصنوعی (AI) تنها نحوه ارزیابی ریسک توسط بیمهگران را تغییر نمیدهد بلکه بر مسائل اجتماعی گستردهتر، نگرانیهای زیستمحیطی و چشماندازهای اقتصادی نیز تأثیر میگذارد.

تأثیر بر محیط زیست

یکی از عمیقترین تأثیرات استفاده از دادههای تخصصی در بیمه، پتانسیل آن برای مقابله با چالشهای زیستمحیطی است. با استفاده از دادههای آب و هوایی محلی، بیمهگران بینشهایی به دست میآورند که به آنها این امکان را میدهد تا ریسکهای مرتبط با تغییرات اقلیمی را به دقت ارزیابی کنند. این قابلیت به آنها اجازه میدهد تا به طور پیشگیرانه به تأثیرات زیستمحیطی رویدادهای آب و هوایی شدید پاسخ دهند—خواه از طریق تنظیم حق بیمهها بر اساس ریسکهای افزایشیافته یا تشویق بیمهگذاران به اتخاذ شیوههای پایدارتر. با تشدید تغییرات اقلیمی، نقش بیمهگران در ترویج مسئولیت زیستمحیطی به طور فزایندهای حیاتی میشود و در نهایت بشریت را به سمت زندگی پایدارتر هدایت کرده و به مسائل فوری گرمایش جهانی رسیدگی میکند.

انسانیت و سلامت

ادغام فناوریهای پوشیدنی در مدلهای بیمه نشاندهنده یک روند گستردهتر به سمت مدیریت سلامت شخصیسازی شده است. بیمهگران اکنون میتوانند معیارهای سلامت فردی را ارزیابی کنند و بیمهگذاران را به خاطر حفظ سبک زندگی سالم با قیمتگذاری سفارشی پاداش دهند. این دینامیک نه تنها رضایت مشتری را بهبود میبخشد بلکه با ترویج مدیریت پیشگیرانه سلامت، جوامع سالمتری را تشویق میکند. در درازمدت، ارتباط مثبت بین مشوقهای بیمه و سلامت عمومی میتواند منجر به کاهش هزینههای بهداشتی و بهبود کیفیت زندگی برای بسیاری از افراد شود و در تجربه انسانی مشترک ما بنیادی باشد.

تأثیر اقتصادی

ظهور تحلیلهای لحظهای و AI قرار است تأثیرات اقتصادی وسیعی داشته باشد. با سادهسازی فرآیندهای ارزیابی و ادعاها، شرکتهای بیمه میتوانند به طور مؤثرتری عمل کنند و هزینههای عملیاتی را کاهش دهند و صرفهجوییها را به مصرفکنندگان منتقل کنند. علاوه بر این، قابلیتهای پیشبینیشدهای که توسط یادگیری ماشین در شناسایی ادعاهای تقلبی فراهم میشود، یکپارچگی سیستمهای مالی را حفظ میکند که برای ثبات اقتصادهای جهانی حیاتی است. با قویتر و قابل اعتمادتر شدن بخش بیمه، این امر باعث جذب سرمایهگذاری بیشتر و رشد اقتصادی میشود—یک اثر موجی که میتواند به ایجاد شغل و افزایش امنیت مالی برای افراد و کسبوکارها منجر شود.

شکلدهی به آینده بشریت

تعهد به شفافیت از طریق فناوریهایی مانند بلاکچین تنها به بهبود انطباق مربوط نمیشود؛ بلکه این پتانسیل را دارد که اعتماد را در صنعت بیمه دوباره تعریف کند. با توجه به اینکه مصرفکنندگان خواستار وضوح و پاسخگویی بیشتری هستند، بیمهگرانی که شفافیت را در اولویت قرار میدهند میتوانند روابط پایداری با مشتریان ایجاد کنند و به سمت شیوههای کسبوکار اخلاقیتر حرکت کنند. این تقاضای اجتماعی برای شفافیت ممکن است فراتر از بیمه گسترش یابد و بر صنایع مختلف تأثیر بگذارد و فرهنگی از مسئولیت و یکپارچگی را ترویج کند که با نسلهای آینده همخوانی دارد.

در پایان، تحول بخش بیمه از طریق دادههای کلان و تحلیلها تنها یک تکامل فناوری نیست؛ بلکه یک جزء حیاتی در پیشبرد تابآوری بشریت در برابر چالشهای زیستمحیطی، ترویج سلامت عمومی و هدایت رشد اقتصادی است. ارتباطات برقرار شده بین نوآوریهای کنونی در بیمه و تأثیرات بالقوه آنها بر جامعه، اقتصاد و محیط زیست، اهمیت پذیرش این تغییرات را برای آیندهای پایدار و شکوفا نشان میدهد. مسیری که امروز تعیین میکنیم، دنیای را که نسلهای آینده ما به ارث میبرند، شکل خواهد داد و پیشرفتهای بخش بیمه را نه تنها به عنوان یک موضوع مدیریت ریسک، بلکه به عنوان یک تأثیر کلیدی در روایت جاری بشریت تبدیل میکند.

گشودن آینده: چگونه دادهها بیمه را تا سال 2025 متحول میکنند

تحول بیمه با دادهها

بخش بیمه در آستانه یک تحول عمده است که به واسطه پیشرفتها در دادههای کلان و تحلیلها به وجود آمده است. با نزدیک شدن به سال 2025، نوآوریها و فناوریهای جدید قرار است به طور بنیادی نحوه ارزیابی ریسک و تعامل بیمهگران با مشتریان را تغییر دهند.

استفاده از دادههای تخصصی

بیمهگران به طور فزایندهای از دادههای تخصصی مانند معیارهای آب و هوا و سلامت برای بهبود فرآیندهای ارزیابی خود استفاده میکنند. این دادههای محلی نه تنها امکان ارزیابی دقیقتری از ریسکهای مرتبط با تغییرات اقلیمی را فراهم میکند بلکه روندهای سلامت را نیز از طریق فناوریهای پوشیدنی ادغام میکند. این تغییر به بیمهگران این امکان را میدهد که مدلهای قیمتگذاری شخصیسازی شده را ارائه دهند و در نتیجه رضایت و وفاداری مشتری را افزایش دهند.

تحلیلهای لحظهای

ادغام تحلیلهای داده لحظهای در حال تغییر پارادایم در ارزیابی ریسک است. بیمهگران در حال استقرار پهپادها و حسگرهای IoT برای نظارت فعال بر ریسکهای نوظهور هستند. به عنوان مثال، فناوری تلمااتیک رفتارهای رانندگی را ردیابی میکند و بازخورد فوری به رانندگان در مورد عادتهایشان ارائه میدهد. این رویکرد پیشگیرانه نه تنها قیمتگذاری بیمه خودرو را سفارشی میکند بلکه رانندگی ایمنتری را ترویج میکند و به طور بالقوه نرخ تصادف را کاهش میدهد.

نقش کلیدی AI

هوش مصنوعی در حال تبدیل شدن به یک رکن در صنعت بیمه است و فرآیندهای ارزیابی و ادعاها را سادهسازی میکند. بسیاری از شرکتها از AI برای افزایش کارایی و سرعت مدیریت ادعاها استفاده میکنند. تحلیلهای پیشبینیشده، که توسط یادگیری ماشین پشتیبانی میشود، نقش مهمی در شناسایی ادعاهای تقلبی ایفا میکند و به طور قابل توجهی یکپارچگی اکوسیستم بیمه را بهبود میبخشد.

تعهد به شفافیت

با توجه به اینکه شفافیت به یک اولویت در عملیات بیمه تبدیل میشود، شرکتها به طور فزایندهای در حال پذیرش فناوریهای AI و بلاکچین هستند. این نوآوریها قرار است فرآیندهای شفافتر و قابل تأییدتری ارائه دهند و اعتماد را با مشتریان ایجاد کنند و اطمینان حاصل کنند که با استانداردهای نظارتی مطابقت دارند. چنین پیشرفتهایی همچنین به بیمهگذاران این امکان را میدهد که بهتر بتوانند عوامل ریسک را درک کنند و بر حق بیمههای خود تأثیر بگذارند.

موارد استفاده و بینشهای بازار

استفاده از دادههای کلان به ویژه در چندین حوزه، از جمله بیمه سلامت، که دادههای ناشی از فناوریهای پوشیدنی به بیمهگران این امکان را میدهد که برنامههای تندرستی و مراقبت پیشگیرانه را ترویج دهند، مشهود است. به همین ترتیب، در بیمه اموال، ادغام دادههای آب و هوایی تصمیمات ارزیابی را آگاهانهتر میکند و به افزایش ریسکهای مرتبط با آب و هوا پاسخ میدهد. تحلیلگران بازار پیشبینی میکنند که تا سال 2025، بیمهگرانی که در این فناوریها سرمایهگذاری میکنند میتوانند کاهش قابل توجهی در خسارات ارزیابی و ادعاها داشته باشند.

نوآوریها و روندهای آینده

با نگاه به آینده، پیشبینی میشود که پذیرش AI و تحلیل دادهها در بیمه به طور نمایی افزایش یابد. نوآوریهایی مانند بلاکچین برای تراکنشهای امن و شفاف و یادگیری ماشین پیشرفته برای مدلسازی پیشبینی شده، به عنوان شیوههای استاندارد در نظر گرفته میشوند. علاوه بر این، ظهور شرکتهای InsurTech احتمالاً بیمهگران سنتی را به تجدید نظر در خدمات خود و پذیرش تحولات دیجیتال سوق خواهد داد.

چالشها و محدودیتها

با وجود چشمانداز امیدوارکننده، چالشهایی نیز وجود دارد. نگرانیها در مورد حریم خصوصی دادهها، انطباق با مقررات و نیاز به زیرساخت IT قوی، موانع قابل توجهی برای بسیاری از بیمهگران ایجاد میکند. تعادل بین کارایی ناشی از تحلیل دادهها و نیاز به حفاظت از مصرفکننده در سالهای آینده بسیار حیاتی خواهد بود.

استراتژیهای قیمتگذاری و تأثیر اقتصادی

استراتژیهای قیمتگذاری نیز با ظهور تحلیل دادهها تغییر خواهند کرد. حق بیمههای شخصیسازی شدهتر بر اساس دادههای فردی احتمالاً به یک امر رایج تبدیل خواهد شد و ممکن است مدلهای قیمتگذاری بازار سنتی را مختل کند. بیمهگرانی که میتوانند به این تغییرات سازگار شوند، در موقعیت بهتری برای کسب مزیت رقابتی قرار خواهند گرفت.

با پیشرفت به عصر دیجیتال، صنعت بیمه از انقلاب دادهها به طور چشمگیری بهرهمند خواهد شد. استفاده استراتژیک از تحلیلها، AI و منابع داده تخصصی نه تنها نحوه ارزیابی ریسک و تعامل با مشتریان را متحول میکند بلکه به ایجاد یک چشمانداز بیمهای مقاومتر و شفافتر کمک میکند.

برای کسب اطلاعات بیشتر در مورد چگونگی شکلگیری آینده صنایع توسط فناوری، به Forbes مراجعه کنید.

“`